Složení úspěchu

Co je složený úrok a jak funguje? Dozvíte se v našem stručném briefingu

Albert Einstein kdysi nazval složený úrok osmým divem světa. Možná se to neřadilo k Tádž Mahalu a visutým zahradám Babylonu, ale ten excentrický fyzik věděl, o čem mluví. Ať už investujete do hotovosti, akcií a akcií, v dnešním klimatu nízkých úrokových sazeb může účinek složeného úročení pomoci vaší investici růst mnohem rychleji, než si uvědomujete.

Zjednodušeně řečeno, složené úročení je důsledkem toho, že se váš pravidelný úrok – měsíčně nebo ročně – vrací zpět do vašeho počátečního vkladu, čímž se zvýší vaše úspory a poskytne vám větší základnu, ze které mohou vaše peníze růst. Vzhledem k tomu, že mnoho fondů a akcií na trhu nabízí pravidelný příjem – často známý jako dividendy – klíčem k lepším výnosům je reinvestování plateb místo jejich příjmu.

Einstein dodal, že kdo tomu rozumí, ten si to vydělá; kdo ne, platí. Funguje to takto: představte si, že jste investovali do fondu, který má průměrný roční výnos 7 procent, což je při vkladu 100 GBP 7 GBP. Po prvním roce bude mít hodnotu 107 GBP a za předpokladu, že peníze necháte na pokoji, budete i nadále vydělávat těch 7 procent ročně z vyšší částky a tak dále.

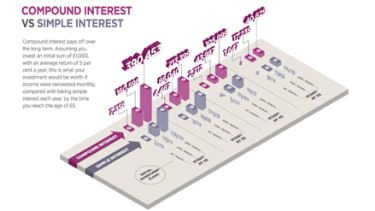

Kliknutím na infografiku níže ji rozbalíte

Tisk

Čím déle necháte investici se složeným úrokem, tím více bude její hodnota stoupat, protože bude více peněz na investování. Pokud by například někdo před stoletím investoval jen 1 £ s návratností 7 procent ročně – za předpokladu, že to drží krok s inflací – dnes by to mělo hodnotu 867,71 £, pokud by byl veškerý příjem reinvestován. Ale s jednoduchým úrokem, kdy se příjem bere každý měsíc nebo rok, by po 100 letech měla částka jen 8 liber.

To znamená, že čím mladší začnete spořit, tím více může vaše investice růst. Díky složenému úročení byste mohli spořit 10 let po celých dvacet let a v důchodu byste si vydělali více peněz, než kdybyste si spořili 40 let, ale začali byste později. Delší investiční časový rámec také vyrovná obecný vzestup a pád akciového trhu. Z rovnice také vyjímá načasování trhu – když jsou akcie levnější, počáteční vklad nakoupí více; a když jsou akcie dražší, za zálohu jich bude kupovat méně.

Je pravda, že složený úrok z vás neudělá milionáře přes noc, ale reinvestujte výnos na dostatek let a opravdu si všimnete rozdílu.

Ve skutečnosti, pokud budete spořit dostatečně dlouho, můžete i pravidelný malý měsíční vklad proměnit v milion. 24letý člověk, který si dnes šetří 100 liber měsíčně, za předpokladu průměrné roční míry růstu 7 procent, by mohl po 59 letech vidět, že jeho bankovní zůstatek se přehoupne na jeden milion liber – to není špatné, když si každý měsíc odloží jen 100 liber.

Jsou to investoři – spíše než střadatelé – kdo může skutečně těžit z výhod složeného úročení, protože výnosy z akciového trhu jsou obvykle vyšší. Pokud investujete do jednotlivých akcií nebo fondů, budete těžit jak z kapitálového růstu vaší investice v průběhu času, tak z jakéhokoli příjmu, za předpokladu, že společnost nebo fond, do kterého investujete, takový poskytuje. Vrácení tohoto příjmu zpět do investice znamená, že váš bank může růst mnohem rychleji, než kdybyste investovali pouze v hotovosti.

Výhod reinvestování jakéhokoli příjmu je mnoho – v neposlední řadě vyšší výnos díky složenému úročení. Například vložení příjmu zpět do vaší investice podporuje dobrý návyk na dlouhodobé spoření, zejména pokud navyšujete počáteční částku měsíčními vklady. Pochopení výhod složeného úročení je důležitým prvním krokem, ale je nezbytné pravidelně kontrolovat své investice, abyste se ujistili, že z nich vytěžíte maximum.

Jak Einstein navrhuje, v principech složeného úročení lze nalézt odměny... ale naštěstí byste k jejich pochopení neměli potřebovat doktorát z teoretické fyziky.

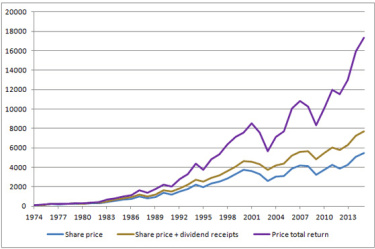

Případová studie: Alliance Trust PLC

Výhody skládání jsou jasně demonstrovány v Investment Trusts. Reinvestováním vyplacených dividend to může znamenat velký rozdíl v návratnosti investice. V níže uvedené tabulce to zdůrazňujeme na příkladu Alliance Trust PLC za posledních 40 let. Můžete vidět, že cena akcií vzrostla z přibližně ekvivalentu 16p na 4,50 GBP. To znamená, že cena během 40 let rostla zhruba o 8,7 procenta ročně. Pokud byste 31. prosince 1974 utratili 100 GBP za nákup 1136 akcií, vaše držení by dnes mělo hodnotu 5400 GBP. Kromě zvýšení hodnoty holdingu byste také obdrželi více než 2 250 GBP na dividendách, což je celkem téměř 7 700 GBP.

Kliknutím na obrázek rozbalíte

Zdroj: Morningstar. Minulá výkonnost není vodítkem pro budoucí výkonnost.

Pokud byste se rozhodli použít příjem z dividend k nákupu více akcií stejné společnosti, pak byste nyní drželi více než 3 600 akcií a vaše držení by mělo hodnotu více než 17 300 GBP. Ve skutečnosti jste více než zdvojnásobili hodnotu svého portfolia ve srovnání s hodnotou akcií a vytvořeným příjmem.

Investice mohou klesat i stoupat. Investoři mohou získat zpět méně, než původně investovali.

Investiční trusty si mohou půjčovat na financování dalších investic (zařízení). Použití převodu pravděpodobně povede k volatilitě čisté hodnoty aktiv (NAV), což znamená, že relativně malý pohyb, dolů nebo nahoru, v hodnotě aktiv svěřenského fondu bude mít za následek zvětšený pohyb ve stejném směru. NAV. To může znamenat, že nemůžete dostat zpět vůbec nic.

Toto je poskytováno pouze pro obecnou informaci a nebere v úvahu osobní okolnosti. Není to doporučení k nákupu nebo prodeji. Je poskytován výhradně za účelem podpory při rozhodování o vašich vlastních investicích. Alliance Trust nedává rady. Před investováním se musíte ujistit, že rozumíte rizikům a závazkům. Pokud si nejste jisti, měli byste se před investováním poradit s finančním poradcem.

Další informace o síle složeného úročení klikněte zde .